11月10日,蔚来发布2021年三季度财报,三季度营收98.1亿元,同比增长116.6%,环比增长16.1%。净亏损8.4亿元,同比收窄20.2%。现金储备470亿元,比第二季度减少13亿元。另外,2021年四季度交付指引为23500-25500台,预计今年全年的汽车交付量将达到89895-91895台。

Q3交付量环比小幅增长,不及小鹏和理想

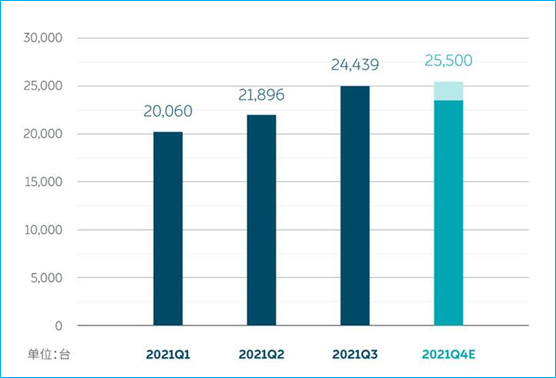

三季度蔚来整车交付量达到24439台,同比增长100.2%,环比增长11.6%。7-9月的交付量分别为7931台、5880台和10628台。

10月份交付3667台,同比下降27.5%,环比下降65.5%(9月交付10628台),主要原因是从9月底到10月中旬生产线停线升级以及受供应链波动的影响。

2021年Q1-Q4蔚来交付量

不过,蔚来表示10月新增订单创历史新高,目前交付量主要受供应波动影响,预计2021年第四季度的总交付量将达23500到25500台。如果减去10月份已经交付的3667台,意味着11月和12月的交付量都要超过1万台。

如果四季度交付量达到预期的上限,蔚来今年全年交付量将达到91895台。EV世纪之前曾预期蔚来今年交付量将超过10万台,目前来看,这个目标今年难以实现。

关于芯片短缺的影响,蔚来创始人、总裁、CEO李斌表示,目前的芯片供应比最糟糕的三季度好一些,总体上来说挑战仍然非常大,因为很难预测哪一款芯片的供应会出问题。但他表示蔚来已经适应了这种情况,而且总能够尽可能找到一些解决方案。蔚来的很多系统都是自己研发的,当一些芯片短缺而需要寻找替代芯片快速验证和生产时,比其他车企相比蔚来有很大的优势,因为有这样的能力,蔚来解决了好几次可能出现的短缺问题。

从造车新势力头部阵营的竞争态势来看。7月份,蔚来的交付量首次落后于小鹏汽车和理想汽车,8月份再次落后,导致三季度蔚来的总交付量不及小鹏汽车的25666台和理想汽车的25116台。不过,截止10月底,在造车新势力头部阵营中,蔚来今年的中交付量仍然领先,达到70062台,高于小鹏汽车的66542台和理想汽车的62919台。

营收持续增长,双积分销售贡献可观收入

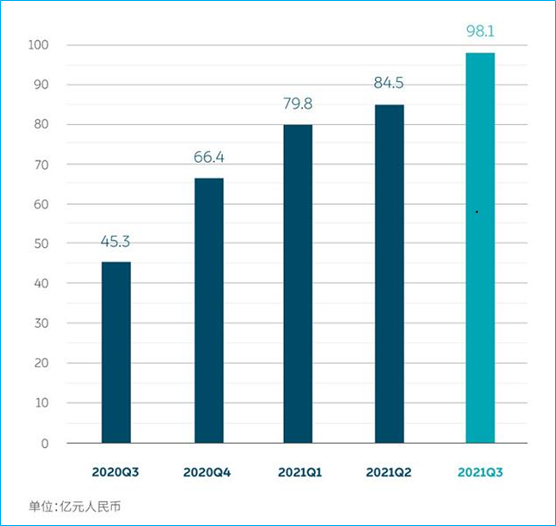

由于三季度整车交付量继续增加,相应的,营收也同步增长。蔚来三季度总收入98.053亿元,同比增长116.6%,环比增长16.1%。其中,汽车销售收入为86.368亿元。同比增长102.4%,环比增长9.2%。

蔚来2020Q3-2021Q3营收

值得注意的是,2021年第三季度其他销售收入达到11.685亿元,同比增长350.8%,环比增长117.9%。其中,销售新能源汽车积分的收入达到5.17亿元。三季度蔚来总计销售了大约20万分新能源正积分,平均1分的销售价格约为2500元。

不过,主要积分收入已在三季度确认,四季度不会太多。另外,双积分的交易价格受中国新能源汽车渗透率的影响,波动较大,明年的积分销售收入需要视具体情况而定。李斌表示,由于今年新能源汽车渗透率提高很快,新能源积分供给较多,预计明年的新能源积分交易价格将会比今年低。

整车毛利率降、综合毛利率升

2021年第三季度,蔚来整车销售毛利率为18.0%,得益于新能源积分的销售、电池升级服务等收入的增加,综合毛利率为20.3%。今年二季度,蔚来整车销售毛利率为20.3%,综合毛利率为18.6%。

三季度,蔚来整车销售毛利率下降的主要原因是原材料包括铝、铜和芯片等关键原材料价格上涨带来的成本上升。综合毛利率上升主要是销售双积分增加额外的5.17亿元收入。

蔚来财务副总裁曲玉表示蔚来有信心通过在产品设计、供应链调整等方面的合力,提升总毛利。关于销售新能源积分对毛利的贡献,如果去除双积分销售的5.17亿元收入,其他销售收入的毛利率将从-5.6%下滑至-12.6%。

曲玉表示,四季度,三元锂和磷酸铁锂混装的75度电池包会在11月份交付,和搭配三元锂70度电池包的车型相比,汽车销售毛利会有所增长。但其他销售的毛利在四季度会有所下降,因为销售服务网络基础设施建设增速将高于销量增长速度,即使其他销售收入增长,四季度这部分毛利也会有所下降。

对于NT2.0平台新车型的毛利率,李斌表示预计会达到25%,前提是年产量达到30万台。

今明两年都将加大投入

李斌表示,不论是产品研发,还是销售服务网络和充换电网络建设,都是竞争力的一部分。而且,这些方面现在都是投入期,2022年还会继续加大投入。

蔚来研发费用

蔚来车型上市及交付时间表

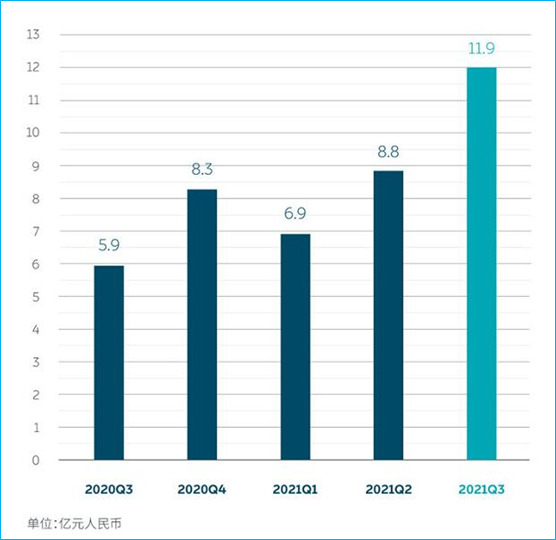

研发方面,蔚来三季度研发支出11.9亿元,环比增长35.0%。今年以来,蔚来的研发人员也增加了一倍。李斌表示,现在有很多新的车型都在并行开发的过程中,这些研发费用在财务报表上的反映需要一些时间。

为了做好明年三款车型的发布和交付,今年三季度开始,蔚来的研发费用显著增加。之前披露的数据显示,蔚来计划今年支出50亿元的研发费用,上半年支出了大约15亿元,下半年将支出约35亿元。到今年年底,所有研发人员的规模将是今年初的两倍左右。

产能方面,蔚来现有的工厂经过改造后产能已经提升,同时正在建设第二个工厂,明年三季度会投入生产,两个工厂的总产能将达到60万台,短期内能够满足蔚来的需求。

总结:受芯片短缺和工厂产线改造的影响,三季度蔚来交付量不仅小鹏汽车和理想汽车,这应该是暂时性的,不代表蔚来的发展速度已经慢于竞争对手。今年三季度的调整更像是为明年的高增长蓄积能量。明年,蔚来将一口气发布并交付三款基于NT2.0平台上的新车,届时,其产品阵容将更加丰富,交付量还会再上一个台阶,而且NT2.0平台车型的毛利更高,也将提升蔚来的整体毛利水平,为最终扭亏为盈打好基础。

云快充(YKC)B3轮获OPPO投资,开放生态凸显优势

云快充(YKC)B3轮获OPPO投资,开放生态凸显优势

国内领先的充电物联网和能源管理服务商云快充官宣完成B3轮融资,由

通用汽车的总部大楼都要卖掉了 中国车企手中的地产应如何处理

通用汽车的总部大楼都要卖掉了 中国车企手中的地产应如何处理

近日有媒体爆出,通用汽车为了削减成本,正计划将其公司总部文艺复兴

比亚迪e1和欧拉R1告诉你 2.0时代A00级电动汽车该看什么

比亚迪e1和欧拉R1告诉你 2.0时代A00级电动汽车该看什么

在新能源汽车的2.0时代,即便是A00级车型也不能仅靠售价和续航去打

2019中国汽车论坛|王耀:2018年电池系统成本经降至0.7-0.8元/Wh

2019中国汽车论坛|王耀:2018年电池系统成本经降至0.7-0.8元/Wh

动力电池联盟副秘书长王耀表示,2018年我国动力电池成本得到进一步

2019中国汽车论坛|刘晓民:讲故事、跑马圈地建的充电桩不应给补贴

2019中国汽车论坛|刘晓民:讲故事、跑马圈地建的充电桩不应给补贴

刘晓民表示,充电设施应尽量不占用公共资源,充电桩的特性就是智能化

云快充(YKC)B3轮获OPPO投资,开放生态凸显优势

云快充(YKC)B3轮获OPPO投资,开放生态凸显优势

2019年主流电动汽车续航能否稳在500公里以上?

2019年主流电动汽车续航能否稳在500公里以上?

建加氢站仅地补就高达400万元 氢燃料电池汽车风口将至?

建加氢站仅地补就高达400万元 氢燃料电池汽车风口将至?

2019中国汽车论坛|王耀:2018年电池系统成本经降至0.7-0.8元/Wh

2019中国汽车论坛|王耀:2018年电池系统成本经降至0.7-0.8元/Wh