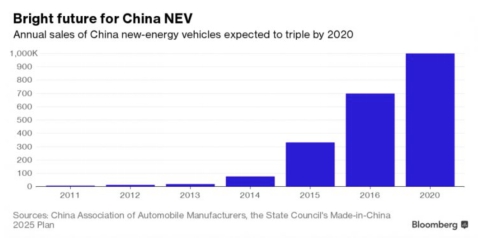

据中国汽车工业协会数据统计,2015年 新能源汽车产量超越34万辆,同比增长3.3倍,预计到2016年底的统计数字可达70万辆。国内投资圈已引发‘电动汽车淘金热’,目前市场上有包括乐视汽车、蔚来汽车在内的200多家创业公司,总投资额达20亿美金以上。

2020年:600亿美元的电池需求

董小姐能否搭上EV汽车的狂欢列车?

继格力收购珠海银隆失败,市场上对此事一片哗然后,董明珠近日再次一鸣惊人,成为市场热议的焦点。在12月15日的中国制造高峰论坛上,董明珠宣布以个人名义投资珠海银隆,同时还联手万达、京东、中集和燕赵汇金。银隆电池有何魅力让董小姐一而再再而三的不放弃入股,无非也是看中了银隆手上的新能源电池这块资产,欲借众人之手打开新能源领域的大门。

蔚来和乐视们:在多远的未来?

11月底,由腾讯、易车创始人李斌、汽车之家创始人李想、京东创始人刘强东和高瓴资本共同投资的蔚来汽车发布全新英文品牌“NIO”和全球最快电动汽车EP9,让整个世界EV行业为之一颤。据悉,此车第一批仅6辆、并不对外出售,普通消费者根本无法企及。质疑声随之蜂拥而至:中国‘土豪‘们一掷千金做电动汽车,配套的供应链准备好了吗?大家知道,单单为了保证电池的供给,特斯拉在推出新款电动汽车之前就其电池的供应支付70亿美元的定金。业界不时有人在质疑,我们的电池在哪里?

同样也是在11月,乐视汽车在美国出现的资金链危机,工厂停工、高管辞职等一系列问题让美国内华达州财长认为乐视汽车是庞氏骗局。由于未能如期拿出可供量产的样车,不但影响了乐视汽车的融资进程,同时也让整个乐视集团陷入危机泥沼。

据贾跃亭在一次媒体专访中提到,乐视汽车业务已投入“一百五六十亿”,而要实现量产,总投入“至少也得400亿到500亿元”。这就是说,乐视还需要投入240亿到350亿元到汽车业务。

全球电动汽车和电池市场

纵观全球市场,2016年上半年全球电动车销量排行榜中, 比亚迪以绝对优势继续领先,特斯拉与尼桑(日产)Leaf相较争夺亚军。排行前20车企中,中国企业占了九个席位,包括北汽、荣威、众泰、奇瑞和吉利纷纷入榜。中国电动汽车行业呈现后来者居上,赶超欧美日的态势。其中,美国特斯拉的电池采购于长期合作伙伴日本松下,日本尼桑汽车电池来自于自己的品牌AESC。国内的汽车企业倾向于从本国采购电池,包括天津力神、波士顿电池等均在第一梯队的供应商之列。

天平的两端:EV行业的阿喀琉斯之踵在哪里?

为何在如此蓬勃的市场里,既有日产、北汽此类稳中求胜的公司,又会出现另外一个极端,如乐视般无论如何也似乎补不住资金的黑洞?整个产业链上的痛点和关键点是什么?是正极材料,电池技术,还是营销和基础设施网络?

从消费体验来说,EV和内燃机车的一个本质差别在于“里程焦虑”。所谓“里程焦虑”,就是电动汽车使用者发现电池剩余电量开始下降时,就会担心无法到达目的地从而产生焦虑。再进一步分析,这与电动汽车的电池续驶里程短(电池的能量密度还不能满足需求)、充电时间长(电池对充电电流的接受能力较差)、电池寿命短、电池成本贵息息相关。突破不了电池技术和产能,电动汽车达不到量产,就无法攻占市场。

全国政协委员、中国机械工业联合会第四设计研究院副院长柳崇禧在接受媒体访谈时表示,新能源汽车产业化最大的问题就是电池。目前,国外最先进的电动汽车,比如特斯拉和尼桑,都已经采用三元系动力电池,而国内的企业到目前为止规模量产的电池还是以磷酸铁锂为主,正处于由磷酸铁锂逐步向三元系转移的阶段,而已研发和生产三元电池为主的企业主要集中在几家,比如波士顿电池和CATL等,都拥有核心专利技术和自动化生产工序,并飞速的产能扩张。而即便如此,还是无法满足快递转型期庞大的市场需求。

得电池者得天下:打通任督二脉离不开锂电池规模经济

分析师认为,解决电池的续航能力是一方面,重点在于规模化量产、降低电池的高成本,才能够快速抢占中国市场。据悉,主打动力三元电池的波士顿电池将于明年在国内建设1-2个Gigafactory(相当于年产能达到吉瓦时程度的工厂,建成吉瓦时工厂),如同特斯拉CEO伊隆马斯克在自家Gigafactory开工时宣布的,‘这家吉瓦时工厂可降低特斯拉Model 3电动汽车成本2800美元’。

在我国新能源汽车的快速发展中,高成本、低续航成为了锂电池发展的一项壁垒。此次董明珠联手大咖投资珠海银隆,其钛酸锂电池的技术路线也被诟病为“非主流”,成本和能量密度与三元电池根本无法相比。不但成本高于三元电池1-2倍,能量密度也只有三元电池的1/2,其能量密度又直接影响了电池的储航能力。如此看来,董明珠此次到底能不能搭上新能源的快车还是一个未知数。

得益于电池制造商的全球扩张和规模经济,锂电池的制造成本也在下降。能源电池制造成本从2010年的$900/kWh下降到今日的$225/kWh。据德意志商业银行的一份报告预估,随着特斯拉、LG乐金化学,SDI以及比亚迪的全球产能扩张,到2020年,能源电池制造成本将降到$150/kWh以下。而有权威人士评论,$150/kWh的价格还是过高了,据悉,LG和CATL都在向2020年达到$100/kWh以下的成本目标迈进。届时,只有坐拥产业规模的厂家(预估在20GWh或以上)才有可能生存。

锂电池引并购浪潮,中国投资市场欲何求

2016年上半年锂离子电池及材料投资扩张不断上演,兼并购事件频发。据统计,2016年上半年,有54家动力电池上中下游上市公司发布了投资扩产计划,投资总额近1160亿元。在投资并购中,最为典型就是通过跨界并购进军锂离子电池及材料领域。如 天际股份拟27亿元收购新泰材料100%股权, 澳洋顺昌拟6亿元收购江苏绿伟锂能40%股权, 德尔未来1.9亿元获义腾新能源14.62%股权等。

而锂电池引发的并购潮才刚刚开始。作为全球锂电池产业的佼佼者AESC,在今年9月份,低调宣布出售尼桑(日产)的股份。AESC凭借其三元锂电池的安全性和高容量优势,在汽车动力电池领域一直拥有相当的优势。而此次日产宣布退出AESC之后,无论是我国新能源汽车企业还是居于行业前端的松下、CATL,都盯住了这块诱人的蛋糕。倘若此次AESC被中国企业收入囊中,那对于中国的新能源汽车行业的发展将会有很强的助推作用。不仅在动力电池及材料领域的投资上会获得良好的回报率,同时,在目前电池三元技术的发展上也可以实现大跨步,实现国内锂电池行业的升级换代,以及中日锂电池的产品多元化。

纵观全球市场风起云涌,尽管2016年关于‘造梦’电动汽车的一波接一波负面新闻犹在耳边回响,不可否认,锂电池市场正在转型,加上国家政策的明确支持,谁能顶住风口,快速提升产能、稳占市场,谁就能够紧握2020年中国电动汽车市场的大蛋糕。

云快充(YKC)B3轮获OPPO投资,开放生态凸显优势

云快充(YKC)B3轮获OPPO投资,开放生态凸显优势

国内领先的充电物联网和能源管理服务商云快充官宣完成B3轮融资,由

通用汽车的总部大楼都要卖掉了 中国车企手中的地产应如何处理

通用汽车的总部大楼都要卖掉了 中国车企手中的地产应如何处理

近日有媒体爆出,通用汽车为了削减成本,正计划将其公司总部文艺复兴

比亚迪e1和欧拉R1告诉你 2.0时代A00级电动汽车该看什么

比亚迪e1和欧拉R1告诉你 2.0时代A00级电动汽车该看什么

在新能源汽车的2.0时代,即便是A00级车型也不能仅靠售价和续航去打

2019中国汽车论坛|王耀:2018年电池系统成本经降至0.7-0.8元/Wh

2019中国汽车论坛|王耀:2018年电池系统成本经降至0.7-0.8元/Wh

动力电池联盟副秘书长王耀表示,2018年我国动力电池成本得到进一步

2019中国汽车论坛|刘晓民:讲故事、跑马圈地建的充电桩不应给补贴

2019中国汽车论坛|刘晓民:讲故事、跑马圈地建的充电桩不应给补贴

刘晓民表示,充电设施应尽量不占用公共资源,充电桩的特性就是智能化

云快充(YKC)B3轮获OPPO投资,开放生态凸显优势

云快充(YKC)B3轮获OPPO投资,开放生态凸显优势

2019年主流电动汽车续航能否稳在500公里以上?

2019年主流电动汽车续航能否稳在500公里以上?

建加氢站仅地补就高达400万元 氢燃料电池汽车风口将至?

建加氢站仅地补就高达400万元 氢燃料电池汽车风口将至?

2019中国汽车论坛|王耀:2018年电池系统成本经降至0.7-0.8元/Wh

2019中国汽车论坛|王耀:2018年电池系统成本经降至0.7-0.8元/Wh