9月22日,工信部发布了《企业平均燃料消耗量与新能源汽车积分并行管理暂行办法》,这也是很好的政策保障,确保2020年的5升目标和500万新能源车的目标实现。看后感觉总体是符合预期的方案,但仍有商用车失控和进口小规模企业的油耗管理漏洞,应该通过设定积分指导价等方式完善。

一、政策总体分析

1、从节能减排向汽车强国转型

建立企业平均燃料消耗量考核评价体系,可以在确保汽车节能总体目标的同时,给予企业满足法规更多的灵活性,更好地满足社会公众对汽车产品多样性的需求,已成为国际汽车节能管理发展的方向。

节能与产业升级的组合是目前的行业重任。尤其是目前的商用车新能源骗补现象明显,而乘用车发展新能源冷热不均,合资企业发展新能源力度不足,需要政策强制引导,实现全行业为新能源发展而努力的良好行业氛围。

2、确保2020年油耗的5升目标合理实现

从前期公布信息看,15年整车企业油耗完成很好,总体中国境内生产销售乘用车2111万台,15年平均单车油耗7.04升,达到当年油耗目标7.57升的93%,体现了油耗优于目标7%的很好业绩。其中国产车的单车油耗6.98升,达到目标值7.49升的93%。这也是车企不断提升发动机和整车技术的成果。但6.98升没有完成6.9升的目标,而且大型化问题较严重,需要更有效的推动2020年5升目标实现。

3、双积分组合有利于车企油耗更好达标

双积分是车企的重大福利,很好的政策思路。对乘用车生产企业同时提出平均燃料消耗量达标与新能源汽车生产比例达标两个考核指标要求,设立燃料消耗量和新能源汽车两种积分,根据是否达标情况形成燃料消耗量正、负积分和新能源正、负积分。

2018至2020年,新能源汽车积分比例要求分别为8%、10%、12%。由于锁死新能源车的比例,因此推动企业努力发展新能源的动力很强。

双积分等于给了新能源企业的福利,他们可以以此抵充燃油车的油耗偏高问题,可以实现二次抵充,这是重大的福利。可以让很多企业通过发展新能源车实现油耗的持续达标。

4、设定的新能源积分较合理

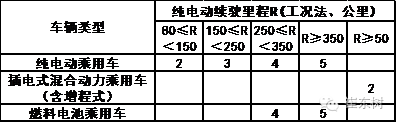

这个新能源车的积分设计指标较合理,这也是设计方案的的难点。应该说插电混动的2的指标可以理解为两升油,折算为0.4台标准车的油耗。而电动车的251公里的是4升油,也算是0.8台的标准车。350公里以上的算是1台标准车的油耗。假设上面提到的50万台车的企业,1万台纯电动车就是4万分,占到企业总销量的8%,算是新能源达标的概念。

5、新能源积分的管理思路很好.

燃料消耗量正积分允许结转和关联企业间转让。新能源汽车正积分允许自由交易,不能结转。燃料消耗量负积分和新能源汽车负积分必须在报告发布年度内抵偿平衡,即上一年度产生的负积分本年度必须抵偿归零。

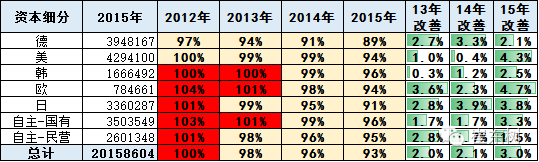

15年的国产车的各车系油耗都完成目标较好,最强的是德系的油耗最低,日系油耗也很好,较差的是韩系和自主,这与消费者感受的技术档次有一定的一致性。15年各车系的油耗都有明显改善,15年的自主国企的油耗改善较大,从14年的99%改善到15年的96%,但这也是油耗压力最大的。

由于常规车在集团体系内互助,因此集团企业的发展有很强的互补效应。目前看是合资企业的油耗表现很好,而自主的新能源很好,因此合资可以把油耗指标给自主。自主可以把新能源指标高价卖给合资企业,形成合资帮助自主的效果。

二、政策效果分析

1、有利于做大做强国有核心集团

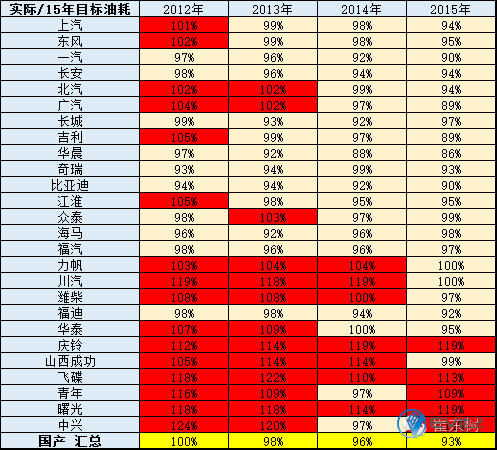

上表为15年的大集团的油耗表现。目前看大集团的油耗表现很好。个别小车企的油耗偏高,面临需要被处罚的风险。

关联企业:相互间直接或间接持有一方股份达到25%或以上的国产企业;直接或间接同为第三方国产企业所拥有或控制股份达到25%或以上的国产企业;进口乘用车生产企业与其直接或间接持股超过25%的国产企业。由于企业平均油耗可以允许企业间交易,实际的有管理权的集团内部的油耗指标的内部平衡优势较大。

企业平均燃料消耗量与新能源汽车积分并行管理暂行办法有利于兼并重组。独立中小车企很难实现油耗和新能源车的均衡较强发展。而新能源车的销量需要产品体系的支撑,部分过去生产SUV等中大型车的企业的油耗压力就相对较重,容易推动独立车企进入集团发展。

从关联企业的概念就是国有大集团的股权结构特征,大集团持有下属企业的25%以上的股权是普遍现象,一般在50%左右。因此集团内的企业都是上级大集团领导下的关联企业。这也是很强的政策优势。

而第三条似乎是体现了未来中国的海外并购趋势,比如现在东风持有PSA的14%股权,未来如果持有25%,则PSA也是东风的关联企业,大体系的规模就超强了。现在的吉利就符合这样的特征,也是利好。

2、有利于迫使合资企业干新能源车

乘用车市场的特征是自主品牌努力搞新能源,合资品牌努力搞低油耗,未来通过企业平均油耗和企业碳配额交易政策可以协调两者的发展方向,促进行业均衡发展。

合资企业不干新能源是目前的普遍现象,必须迫使合资企业发展新能源,这样的新能源产品才能实现技术的突破和与国际同步。

通过新能源积分,让合资企业必须把其国外的插电混动等车型引进中国,而且必须卖到一定的销量比例。这个比例一定要比凯美瑞混动的占广丰的比例要高,这样才能让零部件国产化,实现新能源的可持续发展。

三、漏洞-新能源车指标应覆盖商用车

1、新能源车的补贴中绝大部分被商用车拿走

新能源车的乘用车为生存而战,商用车为补贴而干。目前新能源车的补贴是商用车高乘用车低,商用车15年销售近10万台,补贴理论上可拿走300多亿国家补贴,还有对等的地方补贴,而乘用车企业也就是百亿的国家补贴,这也20%的新能源商用车占走80%补贴的客观现象。

但到了考核新能源车的可持续发展时,商用车没有任何压力。

2、新能源车的500万目标不能只靠靠乘用车分担

从新能源车的测算看,500万的新能源车指标要主要靠乘用车企业去分摊,估计是2020年销售150万台乘用车新能源,总量销售3000万台乘用车,2020年的新能源乘用车占比是5%,按照3分测算的话,也是15%的新能源积分。考虑到车企的苦乐不均,因此12%的新能源车积分指标主要是被乘用车企业背负,商用车企业的补贴时是拿补贴的重点,为国家做客车可持续新能源化的贡献的时候,缺乏有效的抓手。

至少是新能源客车和物流车等都要有新能源指标背着,这样才能确保2020年后没补贴也要干新能源客车。

四、应设立积分指导价格,工信部设立备用库存积分参与交易

1、设立指导价平抑积分交易价格

未来的国内车企的新能源积分自由交易也是很麻烦的,毕竟参与主体少,相关企业有很多的竞争性战略考虑,买卖积分也不完全是市场行为。

因此需要工信部设定指教价,可以高一些,但不能没有交易机会。否则企业花钱买不到新能源积分就很被动。

这不是危言耸听,可能新能源发展低于预期的比例,这时很多企业都不够自己分,就没有新能源积分指标外卖,这时需要政府平抑新能源积分价格,也稳定企业的交易成本预期,好做商品规划。

2、取消小企业的特权-直接交钱

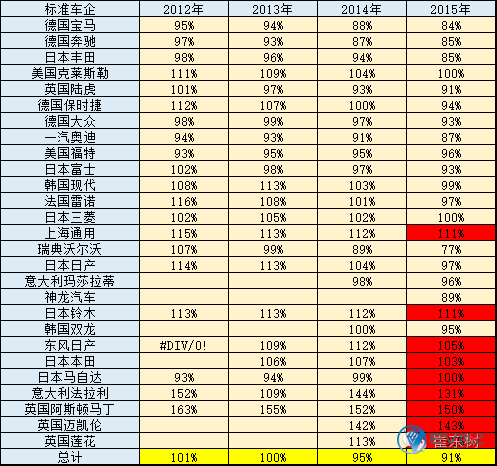

进口车的油耗较低,其中的宝马、丰田和奔驰的油耗表现很突出都是在85%左右,尤其是丰田的凌志车型很多是混动车型,油耗表现较好。同时丰田把很多高油耗的霸道SUV通过平行进口进到国内,形成油耗管理的严重漏洞。进口豪车中的玛莎拉蒂油耗表现很低,而法拉利和阿斯顿马丁等跑车的油耗偏高。

针对前三年平均年产量或进口量少于2000辆,且生产、研发、运营保持独立性的小规模乘用车企业,不要给予宽限,直接让他们买积分,

政府搭建的平台就可以卖积分,这样高价的积分也是这些国际豪车企业不在乎的,直接交钱罚款很简单。如果感觉豪车应该更多些,可以设立基于企业平均价格的积分交易层级,这就很容易让国际车企交钱,让自主的可以把分卖给国家,形成动态的平衡。

3、强化平行进口车的处罚管理

进口车的油耗管控目前处于平行进口失控问题,导致部分国际车企借助平行进口逃避油耗管控。尤其是丰田霸道等SUV销量进口车第一,平行进口占很大比例。

我们的平行进口政策缺乏对平行进口的管理职责,应该加强管控。15年的平行进口达到14.6万台,占到进口总量的13.3%,而且是大排量车居多,问题严重。

针对平行进口车的油耗管控漏洞问题,直接以贸易商为单位,给自贸区平台,或代管的企业交钱罚款,摆脱平行进口车油耗失控的状态。堵住丰田霸道等的巨量平行进口的油耗管控漏洞。

五、对新能源发展过程不应该直线乐观

对新能源车不能简单乐观,简单持续直线高增长。新能源车发展仍是充满艰辛和不确定,现在的新能源车是靠北京限购带来的纯电动需求和上海等的插混需求支撑,未来这样的限购城市的需求和增长速度不确定。

行业估计16年的新能源积分不足90万,我担心行业对16年的发展过于悲观,没想到合理的退坡抢量行情,而如果16年底没有抢量行情,说明新能源车就不是市场行为了。

但大家对17年有些乐观,17年估计难以实现翻倍到180万分的大幅增量。如果17年就北京不增量,上海维持,其他城市没有启动,新能源车仍是有较大的奉献。

因此需要合理规划指标,同时实现平台的提早明确分值考核价格,确保100万台的年销新能源乘用车可实现。

云快充(YKC)B3轮获OPPO投资,开放生态凸显优势

云快充(YKC)B3轮获OPPO投资,开放生态凸显优势

国内领先的充电物联网和能源管理服务商云快充官宣完成B3轮融资,由

通用汽车的总部大楼都要卖掉了 中国车企手中的地产应如何处理

通用汽车的总部大楼都要卖掉了 中国车企手中的地产应如何处理

近日有媒体爆出,通用汽车为了削减成本,正计划将其公司总部文艺复兴

比亚迪e1和欧拉R1告诉你 2.0时代A00级电动汽车该看什么

比亚迪e1和欧拉R1告诉你 2.0时代A00级电动汽车该看什么

在新能源汽车的2.0时代,即便是A00级车型也不能仅靠售价和续航去打

2019中国汽车论坛|王耀:2018年电池系统成本经降至0.7-0.8元/Wh

2019中国汽车论坛|王耀:2018年电池系统成本经降至0.7-0.8元/Wh

动力电池联盟副秘书长王耀表示,2018年我国动力电池成本得到进一步

2019中国汽车论坛|刘晓民:讲故事、跑马圈地建的充电桩不应给补贴

2019中国汽车论坛|刘晓民:讲故事、跑马圈地建的充电桩不应给补贴

刘晓民表示,充电设施应尽量不占用公共资源,充电桩的特性就是智能化

云快充(YKC)B3轮获OPPO投资,开放生态凸显优势

云快充(YKC)B3轮获OPPO投资,开放生态凸显优势

2019年主流电动汽车续航能否稳在500公里以上?

2019年主流电动汽车续航能否稳在500公里以上?

建加氢站仅地补就高达400万元 氢燃料电池汽车风口将至?

建加氢站仅地补就高达400万元 氢燃料电池汽车风口将至?

2019中国汽车论坛|王耀:2018年电池系统成本经降至0.7-0.8元/Wh

2019中国汽车论坛|王耀:2018年电池系统成本经降至0.7-0.8元/Wh